SUPUESTO CONTABILIDAD FINANCIERA Y DE SOCIEDADES (tercer ejercicio junio 06)

Las Juntas Generales de las sociedades MAR S.A. y AN S.A., cumplidos todos los

requisitos legales, han acordado por unanimidad que MAR S.A. adquiera a AN S.A.

mediante la absorción de esta última, no existiendo oposición por parte de los

acreedores de ambas sociedades. Los balances que servirán de base a la fusión

son los siguientes:

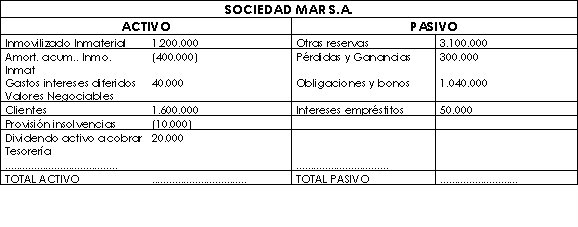

*** Cuadro Sociedad MAR SA

Datos para completar el Balance de la sociedad MARSA:

1. La Sociedad se constituyo con un Capital Social de 100.000 € representado en acciones de 10€ de v.n. emitidas a la par. Posteriormente realizo una ampliación de capital con derecho preferente de suscripción de 2 acciones nuevas por 1 acción antigua de igual valor nominal y emitidas a la par. La última ampliación de capital fue para recibir una aportación no dineraria consistente en un edificio que fue valorado por el tasador en 1.400.000€ , emitiéndose las acciones por el mismo valor nominal y fijando el auditor el valor teórico en el 200%.

2. Ha dotado en ejercicios la reserva legal, alcanzando esta la cuantía máxima.

3. Cuenta con una Reserva Estatutaria con iguales características que la reserva legal.

4. Las existencias las valora por el método FIFO, teniendo la siguiente información. Existencias iniciales 10.000 unidades. a 90 €/ud. Compras 20.000 unidades 100 €/ud. Ventas 20.000 unidades a 300 €/ud.

5. Están pendiente de pago documentado en factura el 80% de las existencias de almacén.

6. Posee como inversión financiera temporal 12.000 acciones de AZSA, adquiridas a 15€ cada acción. Al cierre del ejercicio el valor de las acciones coincide con la cotización del último trimestre y es de 14€.

7. Posee como Inversión financiera permanente 20.000 acciones de ANSA adquiridas al 200%.

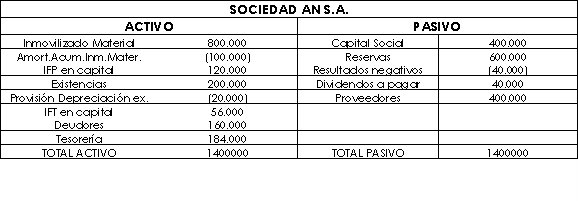

*********Cuadro Sociedad AN SA

INFORMACION COMPLEMENTARIA Y ACUERDOS DE FUSION:

MAR S.A.

a) Antes de proceder a la fusión aprueba la propuesta de distribución del beneficio acordando repartir un dividendo de 1€ por acción y el resto destinarlo a incrementar las reservas.

b) Se le reconoce un fondo de comercio de 28.000 €

c) A efectos de fusión las acciones de AZSA se valoran a la cotización del día del acuerdo 20 € AN S.A.

a) Abona el dividendo acordado. El capital esta formado por 40.000 acciones de 10€ de valor nominal.

b) Después de eliminar los resultados negativos con cargo a reservas, realiza una ampliación de capital de 20.000 acciones de 10€ de valor nominal totalmente liberada con cargo a reservas.

c) La cuenta de inversiones financieras permanentes está constituida por 4.000 acciones de MARSA. Y 4.000 acciones AZSA, adquiridas estas últimas a 14€ acción.

d) Las existencias se valoran en 232.000€.

e) El Inmovilizado material en 1.340.000€.

SE PIDE:

1. Completar el balance de la sociedad MARSA

2. Determinar los valores teóricos de las acciones de ambas sociedades a

efectos de fusión.

3. Número de acciones a emitir por la sociedad absorbente sabiendo que

utiliza para el pago de su deuda las acciones recibidas de la Absorbente y

relación de canje.

4. Asientos correspondientes en la contabilidad de la sociedad absorbida y en

la sociedad absorbente.

posted by Juan Carlos @ 10/31/2006 07:25:00 a. m.

2 comments

![]()

![]()